让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

上海市彩德印刷有限公司 中金|银行如何支持地产重大举措?

发布日期:2024-06-11 08:34 点击次数:95

来源:中金货币金融研究上海市彩德印刷有限公司

事件

5月17日国新办举行国务院政策例行吹风会[1]介绍切实做好保交房工作配套政策有关情况,推出一系列支持房地产市场的重大举措。

评论

我们总结本轮房地产支持政策主要包括降低房贷利率下限、降低首付下限、消化存量住房、更大力度保交楼、处置盘活存量土地等(具体措施详见报告正文),我们的分析如下:

房贷利率有望下调。根据贝壳数据,2024年3月百城首套主流房贷利率平均为3.59%、二套主流房贷利率平均为4.16%;根据央行一季度货币政策报告[2],截至3月末,全国343个城市中75个下调了首套房贷利率下限,64个取消了下限,已取消下限的部分城市最低利率下调至3.5%左右。据证券时报[3]引述权威人士估计,政策落地后大多数城市房贷利率可能下调30-40bp,按照100万元贷款、30年期限、等额本息还款方式计算,总利息支出可减少约7万元;我们静态测算假设全年新发放按揭贷款利率下调30bp,对息差的负面影响约为0.8bp,对银行利润影响较小。

购房贷款比例有望提升。根据央行的统计,除北上广深等8个城市外,其他城市均已选择执行20%、30%的全国底线;此次首套/二套首付比例各下调5个百分点,我们预计有望降低居民购房门槛,提升贷款比例;根据金融监管总局数据[4],2023年房贷发放规模6.4万亿元,我们估算占新房和二手房成交额约35%;假设同样的购房规模中贷款比例上升5个百分点,静态估算能够多撬动按揭贷款发放约1万亿元,如果考虑对需求的刺激撬动贷款规模更高。

收购存量住房改善供需。我们认为地方国企市场化收购已建成未出售商品房有利于推动商品房市场去库存,改善供需关系;房企回笼资金也可用于在建项目续建,改善房企资金状况,也有助于此前银行开发贷和保交楼贷款的偿还。对银行而言,3000亿保障性住房再贷款能够撬动5000亿元贷款投放,利率1.75%,按照贷款本金的60%发放再贷款,我们计算贡献该笔贷款净息差约20bp,预计能够提高银行参与的积极性。存量房收购以市场化方式运作,政府根据当地保障房需求、商品房库存水平等因素自主决定,房企与收购主体平等协商决定是否出售,银行按照风险自担、商业可持续原则自主决策,我们认为上述市场化原则有助于保障贷款资产质量可控,但也意味着实际收购取决于项目本身资质和地方政府意愿。

开发贷投放力度有望加大。根据发布会披露,自今年1月份推出城市房地产融资协调机制以来,截至5月16日,商业银行已审批通过白名单项目贷款金额9350亿元,要求银行制定尽职免责细则,做到应贷尽贷;发布会提到后续将出台进一步发挥城市房地产融资协调机制作用的通知,我们预计开发贷投放力度有望继续加强。1季度开发贷净增约9000亿元,同比多增近3000亿元,假设今年后续三个季度保持相同力度多增,我们预计全年开发贷投放能够多增超过1万亿元,总投放规模有望超过4万亿元。

银行不良资产处置探讨。发布会提到“推动资不抵债的项目进入司法处置程序,该破产的破产,该重组的重组”,我们预计对于部分保交楼难度较高的项目,例如剩余货值不足、无法申请保交楼相关贷款的项目处置进度有望加快。在这一过程中,部分未能充分认定不良、计提拨备的贷款也存在处置压力。我们测算截至2023年末上市银行对公房地产/个人按揭不良率分别约为4.5%/0.5%,对公房地产和按揭贷款不良规模约为3800亿元/1500亿元,合计占全部不良贷款比例分别为18%/9%;我们估算0.5%的按揭不良贷款和5%的房地产对公不良贷款对利润的影响约为13%(测算见报告正文)。除了传统方式外,我们认为后续银行房地产相关不良资产处置或也可参考西班牙2012年的经验(具体案例请见报告附录),即剥离至专门政策性金融机构,减少对银行报表的直接冲击,相关资产的处置也可用于保障房运营,减少直接出售对资产价格的影响。

对银行的影响评估。总体而言,我们认为本轮出台的房地产重大举措有利于促进房地产市场企稳,有助于改善对银行资产质量的预期、促进贷款投放。后续建议重点关注降息降首付对于需求的刺激作用、收购存量住房的进度、保交楼攻坚推进情况等;对于银行股而言,前期政治局会议前后政策预期已有一定兑现,股价波动也可能有所上升,建议动态跟踪相关政策出台(如城市放松限购政策、首付和利率下调幅度)以及落地效果。综合考虑股息和基本面情况,推荐高股息、基本面稳健的银行,有资产质量改善预期或息差超预期的银行,以及受益于港股通红利税存在下调空间预期下港股高股息银行。

本文摘自2024年5月20日已经发布的《银行如何支持地产重大举措?》,如需获取全文请联系中金银行团队或点击中金点睛查看。

风险

政策落地进度不及预期;房地产和地方隐性债务风险。

图表:银行支持收购存量住房的模式

资料来源:中国人民银行,住建部,中金公司研究部

图表:住宅库存位于高位

资料来源:国家统计局,Wind,中金公司研究部

图表:房企销售、开工面积下滑,而竣工面积保持稳定,主要由于“保交楼”

资料来源:国家统计局,Wind,中金公司研究部

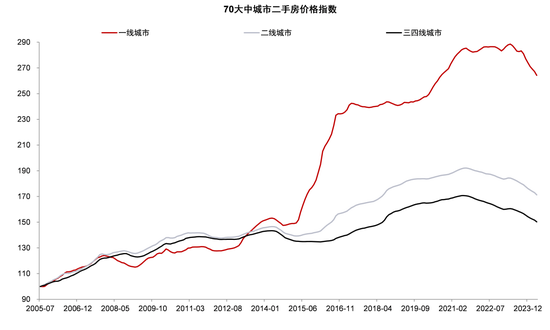

图表:近期一线城市二手房价格下行

注:使用70大中城市二手房房价数据

资料来源:Wind,国家统计局,中金公司研究部

图表:二手房下跌城市比例高于一手房

资料来源:Wind,国家统计局,中金公司研究部

图表:房贷利率位于历史最低水平,首付比例仍有下调空间

资料来源:Wind,中国人民银行,国家统计局,中金公司研究部

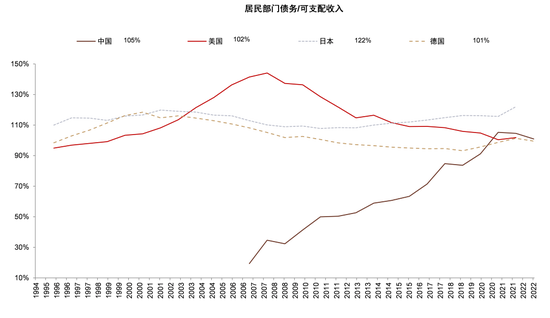

图表:中国居民部门债务收入比位于国际平均水平

资料来源:Wind,BIS,中金公司研究部

图表:房企资金来源中销售回款下滑幅度最大,是造成房企资金紧张的主要原因

注:房企资金来源不包括应付款

资料来源:Wind,国家统计局,中金公司研究部

图表:住房销售回款增速仍然低迷,贷款增速稳中有升

注:房企资金来源不包括应付款

资料来源:Wind,国家统计局,中金公司研究部

图表:住房销售回款仍是房企最大的资金来源,占比超过一半

注:房企资金来源不包括应付款

资料来源:Wind,国家统计局,中金公司研究部

图表:开发贷增速低位企稳

资料来源:Wind,中国人民银行,国家统计局,中金公司研究部

图表:大行对公房地产贷款增速相对较高

资料来源:Wind,公司公告,中金公司研究部

图表:按揭贷增速仍在低位

资料来源:Wind,中国人民银行,国家统计局,中金公司研究部

图表:各类银行按揭贷款增速都较低

资料来源:Wind,公司公告,中金公司研究部

图表:房地产贷款不良率都在上升

资料来源:Wind,上市公司公告,中金公司研究部

图表:上市银行对公房地产不良率和占比

资料来源:Wind,上市公司公告,中金公司研究部

图表:上市银行对公房地产不良率和占比

资料来源:Wind,上市公司公告,中金公司研究部

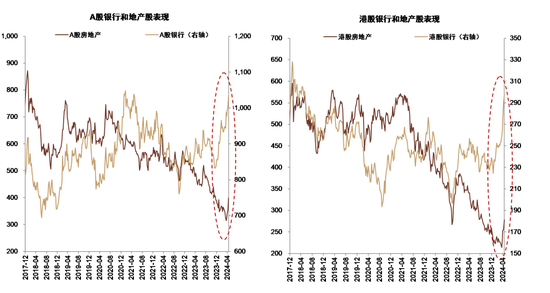

图表:近期A股银行股价表现好于房地产指数

资料来源:Wind,中金公司研究部

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 上海市彩德印刷有限公司

- 上海市彩德印刷有限公司 339期邵老爷喜悦8预测奖号:四码保举

喜悦8第2024338期奖号为:0102040507080912141519202531415256697177,其中奖号012路比为4:7:9,0路号码(4个):09、12、15、69上海市彩德印刷有限公司,1路号码(7个):01、04、07、19、25、31、52,2路号码(9个):02、05、08、14、20、4...

- 上海市彩德印刷有限公司 长江有色:宏不雅及供给利多但迫害乏力 24日锌价或高涨

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往还 客户端 【ccmn.cn选录】多位官员阐明延续降息好意思股都涨,隔夜伦锌收涨0.63%;卑鄙迫害提振乏力,宏不雅心理竖立,矿端紧缺供应捏续减产,料今现锌涨跌有限。 【ccmn.cn锌期货市集】隔夜伦锌低开反弹,开盘报2973.5好意思元/吨,高点报2894.5好...

- 上海市彩德印刷有限公司 府上:意甲联赛2024-2025赛季第16轮积分榜

上海市彩德印刷有限公司最新积分榜(规则到 2024年12月16日 ) 排名 队名 已赛 胜 平 负 进球 失球 净胜球 积分 1 亚特兰大 16 12 1 3 39 17 22 37 2 那不勒斯 16 11 2 3 24 11 13 35 3 国米 14 9 4 1 34 15 19 31 4 佛罗伦萨 15 9 4...

- 上海市彩德印刷有限公司 [新浪彩票]足彩24201期投注战术:巴萨多特可作胆

投注战术 本期周日的赢输彩由4场英超+3场德甲+3场意甲+4场西甲的比赛构成,本期竞猜难度也曾比拟大的,退步较多的比赛天然有5场,然则部分场次的退步并不算多,而退步不及的比赛场次也曾偏多,且还有部分半球或半一的退步的比赛场次,机构给出的倾向性也曾不及,而部分球队赛程较为密集,体能方面需要多平缓,合座来看,本期的竞猜难度...

- 上海市彩德印刷有限公司 石头科技VS科沃斯:营收差距消弱,净利润无间5个季度跑赢

【TechWeb】9月18日讯息,IDC讲演领会,2024年一季度,民众智能扫地机器东谈主出货量达到455.4万台,同比增长11.1%。值得珍爱的是,中国厂商在民众市蚁集的份额权臣进步,累计出货份额跳跃60%。 国内两家头部扫地机器东谈主、清洁电器范围的企业科沃斯(603486.SH)、石头科技(688169.SH)也...